Wie das Finanzamt die Erstattung berechnet

Seite 4 von 6

Die Steuerrückerstattung errechnet sich wie folgt:

Herr Müller hat ein zu versteuerndes Einkommen (ZVE) von EUR 50.000 im Jahr und zahlt, inkl. Solidaritätszuschlag, EUR 13.816 jährlich an das Finanzamt.

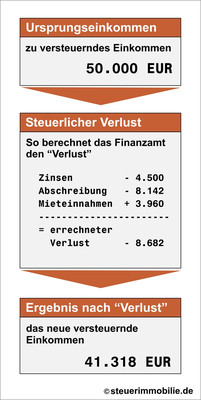

Da Herr Müller aber jetzt Immobilienbesitzer ist, kann er sogenannte „Verluste“ beim Finanzamt geltend machen. Wie das aussieht, sehen Sie in der nächsten Abbildung (Abb. 03).

| | |

Abb.3 - Verlustberechnung

|

Da das zu versteuernde Einkommen nun gesunken ist, zahlt Herr Müller auch weniger Steuern. Die Höhe der Steuererstattung wird folgendermaßen ermittelt (Abb.4)

Wie in Abb. 04 ersichtlich beträgt die monatliche Steuererstattung EUR 298,00, die neben der Miete als Einnahmen auf das Girokonto fließen. klick--> weiter zu Seite 5 klick--> zurück |